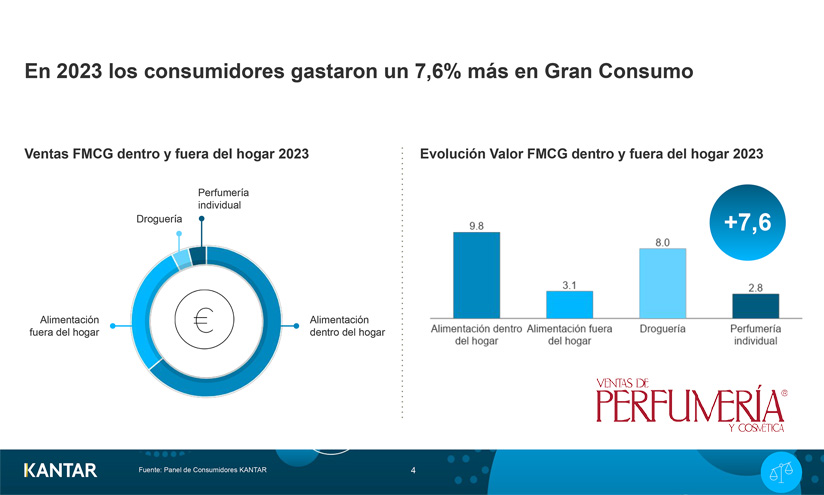

Las cinco cadenas que lideran la distribución española en 2023, en este orden Mercadona, Carrefour, Lidl, Grupo Eroski y DIA, ya suman en su conjunto más de la mitad (51%) de la cuota del mercado de la distribución española. Todo ello en un año en el que el mercado ha crecido en valor un 7,6% y en el que el volumen ha empezado a dar síntomas de estabilidad, según datos de Kantar Worldpanel, que ha presentado hoy su informe “Balance de la Distribución 2023”.

La distribución organizada evoluciona mejor que la tradicional

Una visión global, no solo de la distribución organizada, sino también de la tradicional, nos permite entender el escenario actual donde prácticamente todas las grandes cadenas ganan cuota. En un 2023 marcado por la subida de precios, el consumidor busca un mayor control sobre el ticket y traslada su compra desde la tienda tradicional hacia el supermercado. Mientras, factores como la promoción o la marca propia del establecimiento ganan peso a la hora de elegir donde realizar la compra.

El líder indiscutible sigue siendo Mercadona, que también acabó el año como la cadena con mayor crecimiento en cuota (+0,6% p.p.), alcanzando un 26,2%. Crece a partir de abril coincidiendo con la comunicación de recortar el precio en 500 productos. Una tendencia positiva que ha sido capaz de mantener hasta hoy.

Carrefour, por su parte, mantiene el segundo puesto con un crecimiento más moderado en cuota (0,2pp). Sus esfuerzos por trabajar la palanca precio son valorados positivamente por sus compradores, para quienes, a la hora de elegir una cadena, la promoción y un programa de fidelidad atractivo son más importantes que para el resto. Sin embargo, con una cuota del 9,9%, se enfrenta al reto de seguir desarrollando sus formatos de proximidad.

Mientras, el Discount alemán continúa su apuesta por el mercado español y tanto Aldi como Lidl aparecen en el pódium de retailers que más aperturas realizan e invierten en medios. Lidl, con una cuota del 6,4%, se sitúa en tercer lugar y es la segunda cadena que más ha crecido en 2023. Un crecimiento que va más allá de las aperturas, algo a tener en cuenta si consideramos que la cadena ya ha anunciado que continuará extendiendo su capilaridad en 2024 hasta alcanzar las 700 tiendas.

En cuanto a Grupo Eroski, se consolida como la cuarta cadena gracias a que crece en su área de influencia, donde consigue aguantar el empuje del top 3 de la distribución y el buen desarrollo de las cadenas regionales.

DIA es la única cadena entre las 5 primeras que decrece en cuota (-0,5pp), una bajada muy ligada a la venta de supermercados a Alcampo. Sin embargo, los clientes de DIA valoran positivamente la renovación de sus tiendas.

¿Qué deparará 2024?

De cara al 2024, la perspectiva es que no haya grandes cambios en volumen, mientras la inflación se va controlando. Se irá recuperando la estabilidad que siempre ha caracterizado el Gran Consumo y las tendencias subyacentes que han marcado esta industria en el largo plazo, pero desde la perspectiva de ir saliendo poco a poco de un macrociclo de crisis.

En este nuevo ciclo que iniciamos continuará la concentración del Gran Consumo en el retail organizado y las cadenas que consigan capitalizar el trasvase desde la distribución tradicional serán las que más crezcan, para ello, las secciones de frescos, donde el especialista tiene una cuota del 32,5%, jugaran un papel determinante.

En el contexto de desaceleración de la inflación, las cadenas buscan posicionarse como asequibles para afrontar el nuevo ciclo, por lo que incrementan la comunicación y las acciones sobre el precio poniendo más presión sobre los márgenes.

En este sentido, la marca propia ha sido una de las principales palancas que ha empujado la distribución para trabajar el eje precio. Sin embargo, en la segunda mitad de 2023 hay una desaceleración de este tipo de marcas y su crecimiento está más concentrado en las cadenas que tradicionalmente las han empujado, recuperando así una situación de relativa normalidad. Mientras tanto, cabe destacar el crecimiento de los operadores regionales, que alcanzan una cuota del 17% (+0,3pp) y se posicionan en sus ámbitos de actuación como alternativa al surtido corto con una oferta diferencial.

Por otro lado, en previsión de que el escenario de estabilidad aumente, los hogares reajustarán su comportamiento de compra y volverán a buscar la posibilidad de realizar toda la compra en una única cadena. “Las cadenas competirán por atraer al consumidor con promociones y ofertas para que, una vez allí, llenen su cesta”, señala Bernardo Rodilla, Retail Busines Director de Kantar Worldpanel.

De hecho, cada vez son más los compradores que adquieren una determinada categoría en una cadena diferente a la habitual para aprovechar una campaña promocional. Y también los que se muestran dispuestos a cambiar de marca si encuentran una oferta (+4,3 p.p. respecto a 2022).

Por su parte, el canal online retorna a sus ritmos de crecimiento prepandemia, más racionales que durante el periodo COVID. De hecho, en 2023 el e-commerce aumentó cuota en el 43% de las categorías. Una tendencia que viene para quedarse, pero, de momento, con más perspectivas de complementar y convivir con la compra física que de desplazarla.