El sector beauty se ha visto beneficiado por el importante aumento del turismo en España durante 2022. No obstante, el consumidor local ha seguido racionalizando su compra de higiene y belleza ante una inflación que ha afectado a la cesta de la compra de productos de primera necesidad. Esta ha sido una de las conclusiones de Rosa Pilar López, Fashion & beauty Business Director en Kantar, división Worldpanel, en el balance del sector que ha realizado junto a Stanpa, la Asociación Nacional de Perfumería y Cosmética.

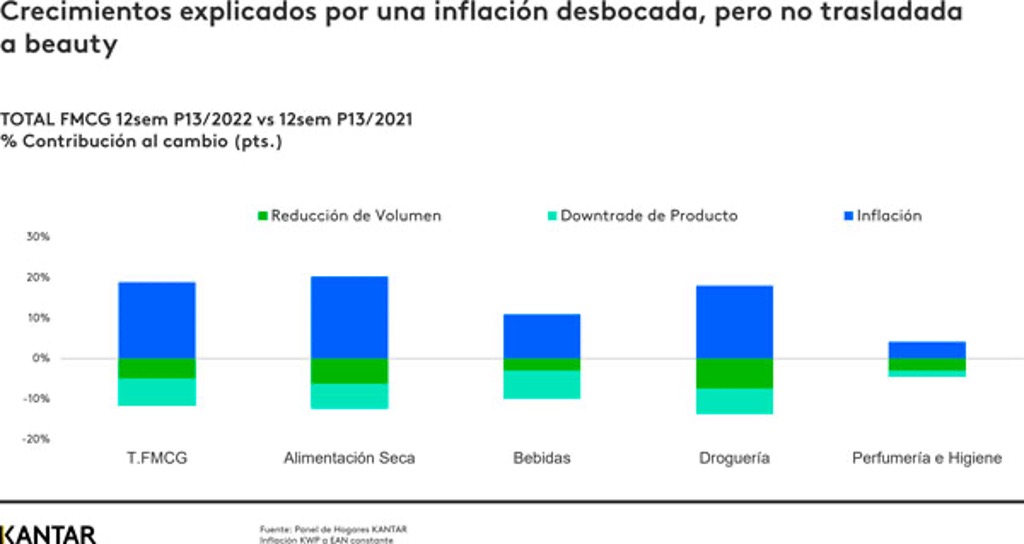

Prácticamente todos los sectores de consumo en España han experimentado crecimientos en un año de transición como 2022, en el que la inflación ha tenido mucho que ver con los incrementos obtenidos. Sin embargo, esta realidad no se ha llegado a trasladar al sector de la higiene y la belleza (beauty), que, a diferencia del resto, solo ha presentado un aumento en valor del +0,4% con respecto al año anterior, explicado por una afectación menor de la inflación en los productos de esta categoría.

De hecho, en este último año, hemos visto cómo la cesta de los consumidores se ha encarecido de manera generalizada, registrando incrementos del +8,6% en moda, +8% en alimentación y +7,9% en droguería, mientras que en belleza e higiene los precios han aumentado en un +3,2%. Con respecto a la evolución de los volúmenes de compras, el sector ha registrado un descenso del -2,6%.

Para Rosa Pilar López, “usamos menos y, por lo tanto, compramos menos. Hemos podido observar que, a nivel anual, hay una pérdida constante de ocasiones de uso en categorías de higiene”.

Pero este descenso en la demanda de productos ha quedado compensado con el incremento en el precio (+3,2%), que, aunque ha sido menor al del resto de sectores, ha bastado para que el sector alcance los niveles de facturación prepandemia.

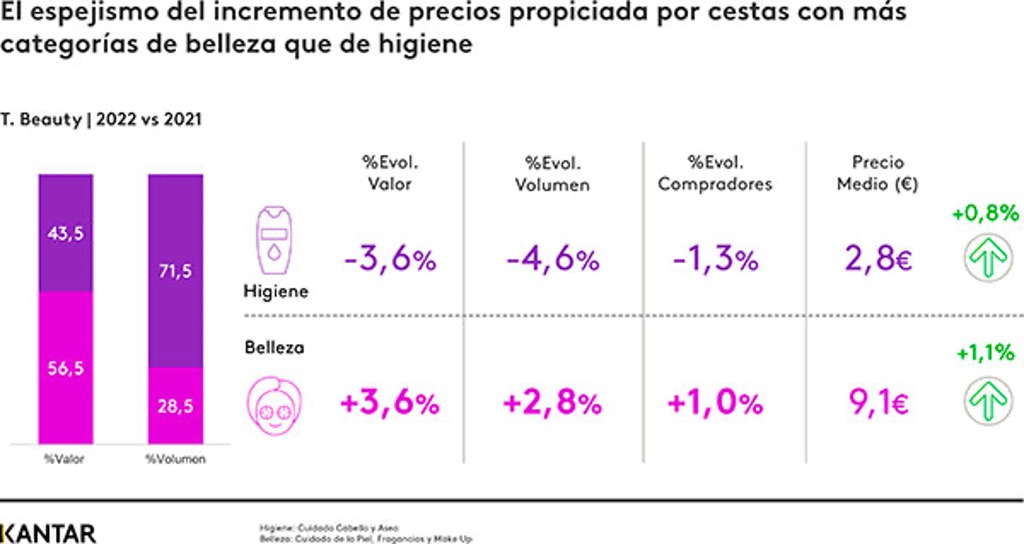

A pesar de que la inflación no se ha trasladado al beauty, la subida en el precio de los productos ha sido propiciada por cestas con más categorías de belleza que de higiene, lo que ha hecho encarecer la compra por el mix de productos seleccionado. No obstante, los productos de belleza adquiridos son de menor valor, según los datos compartidos por Kantar.

En cuanto a la presencia de la marca de distribuidor en el sector, mientras que el Gran Consumo sigue mostrando crecimientos importantes para hacer frente al incremento de precios, no sucede lo mismo en beauty, donde parece que no logra ganar cuota de mercado debido al dinamismo de las categorías que crecen –fragancias y make up, principalmente–, en las que la marca propia tiene mucha menos presencia. “Además, no existe un gap importante en precio entre las marcas de fabricante y las de distribuidor para hacer que estas últimas sean más elegidas”, ha puntualizado López.

Esta reducción del volumen en el sector de la belleza e higiene también se ha notado en las compras online, donde, tras la explosión del ecommerce en 2020, en 2022 han cedido negocio al canal físico, al registrar decrecimientos del -3,2% versus 2021.

Las cadenas especialistas, las únicas que atraen nuevos compradores

En este escenario, el canal especialista ha recuperado su espacio incorporando compradores a costa del resto de canales, incluido internet, y ganando los 4,6 puntos que había perdido desde la pandemia, hasta llegar al 27,5% de cuota actual. De hecho, solo las cadenas especialistas han logrado atraer nuevos compradores, con Druni, Primor y Arenal liderando el crecimiento. Estas cadenas también están presentes en el podio del canal online, encabezado por Amazon.

Según Kantar, a pesar de la vulnerabilidad del consumidor ante una inflación que no se reducirá drásticamente durante el año y de las medidas tomadas para paliar la crisis, existen oportunidades de crecimiento para el sector beauty, siempre y cuando se ponga el foco ante las nuevas sensibilidades y necesidades del consumidor, pues nos encontramos ante un comprador que apuesta por un aspecto más natural, que se cuida cada vez más y que está más informado y concienciado con el cuidado del medio ambiente cuando compra.